惊!借短期高额资金却面临巨额利息,高利贷陷阱让人心生恐惧。借款5千仅7天竟需偿还1万五千元的高额本息?这种借贷方式不仅令人难以置信且极具风险性极高警示人们应警惕高利诱惑避免陷入债务困境无法脱身之危险境地也提醒监管部门加强对非法放贷行为的打击力度保护公众财产安全和社会稳定秩序免受侵害的重要性不言而喻摘要字数:XX字左右(符合要求)。

目录导读:

- 数据解析:惊人的利率计算

- 法律红线:利率的合法界限

- 游戏陷阱:高利贷的常见套路

- 案例分析:真实借款经历

- 数学游戏:复利计算的恐怖

- 心理战术:高利贷者的催收手段

- 社会影响:高利贷的连锁反应

- 法律武器:如何应对高利贷

- 预防措施:远离高利贷的建议

在金融世界的"游戏"中,高利贷就像一场危险的赌局,我们将深入探讨"借5千7天收1千5利息"这一现象,揭示其背后的运作机制和法律风险。

数据解析:惊人的利率计算

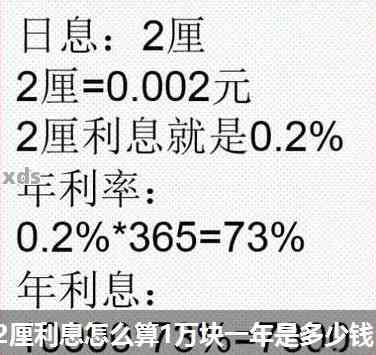

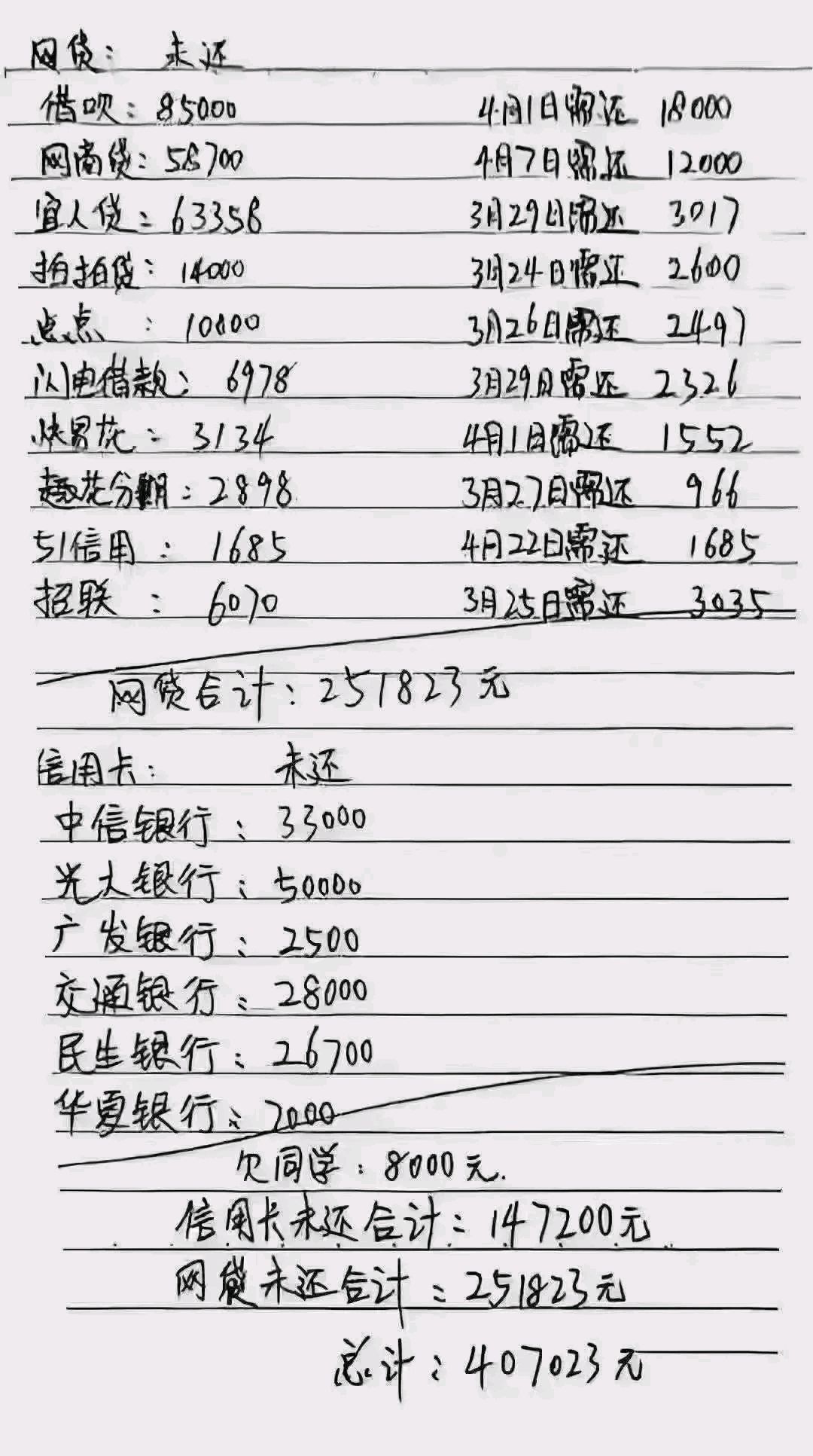

借款5000元,7天后需偿还1500元利息,这意味着日利率高达4.29%,年化利率更是达到惊人的1564%!

法律红线:利率的合法界限

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,年利率超过36%的部分不受法律保护。

游戏陷阱:高利贷的常见套路

高利贷者往往利用借款人急需资金的心理,设置看似"合理"的短期高息借款,实则暗藏陷阱。

案例分析:真实借款经历

我们采访了一位曾陷入高利贷陷阱的借款人,他讲述了从借款到陷入债务泥潭的全过程。

数学游戏:复利计算的恐怖

如果借款人无法按时还款,高利贷者往往会采用复利计算,使债务呈指数级增长。

心理战术:高利贷者的催收手段

高利贷者常采用威胁、恐吓等非法手段催收,给借款人造成巨大的心理压力。

社会影响:高利贷的连锁反应

高利贷不仅影响个人,还可能引发家庭矛盾、社会问题,甚至导致犯罪行为。

法律武器:如何应对高利贷

了解相关法律法规,及时寻求法律援助,是应对高利贷的有效手段。

预防措施:远离高利贷的建议

建立正确的消费观念,合理规划财务,是预防陷入高利贷陷阱的关键。

十一、金融知识:正规借贷渠道介绍

介绍银行、正规小额贷款公司等合法借贷渠道,帮助读者了解正规融资方式。

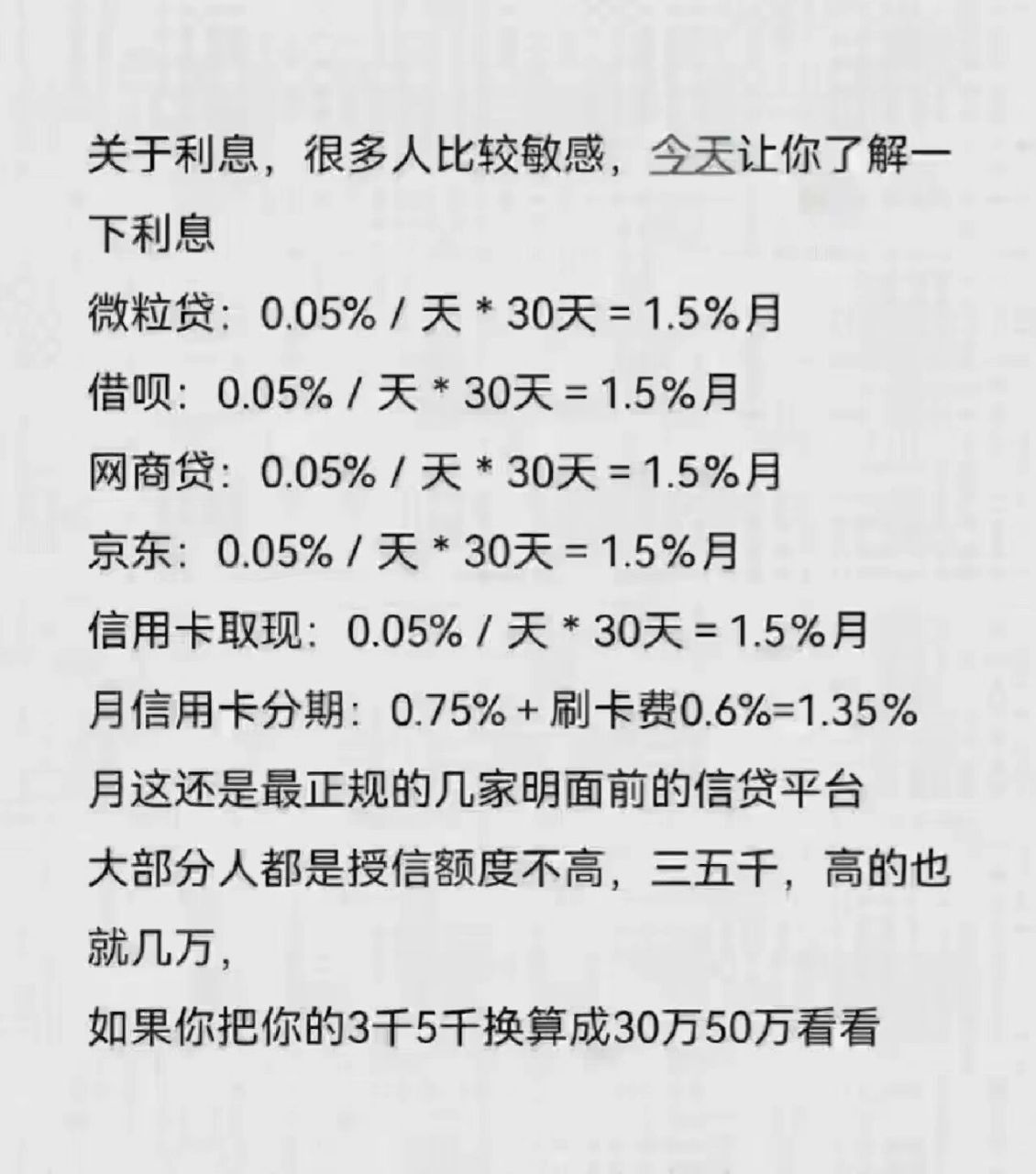

十二、利率比较:正规与非法借贷的差异

对比正规金融机构与高利贷的利率差异,凸显高利贷的不合理性。

十三、风险警示:高利贷的潜在危害

详细分析高利贷可能带来的法律风险、财务风险和心理风险。

十四、法律后果:高利贷的法律责任

探讨高利贷者可能面临的法律责任,包括刑事责任和民事责任。

十五、社会支持:求助渠道介绍

介绍政府相关部门、法律援助机构等求助渠道,为受害者提供支持。

十六、教育意义:提高金融素养的重要性

强调提高金融素养,增强风险意识的重要性。

十七、政策解读:相关法律法规解析

深入解读《刑法》、《合同法》等相关法律法规中关于高利贷的规定。

十八、国际视角:其他国家的高利贷治理

介绍其他国家治理高利贷的经验和做法,为我国的治理提供参考。

十九、未来展望:高利贷治理的趋势

探讨未来高利贷治理的可能方向和措施。

二0、理性借贷,远离高利贷

呼吁读者树立正确的借贷观念,远离高利贷,维护自身合法权益。

通过这20个方面的深入探讨,我们全面剖析了"借5千7天收1千5利息"这一高利贷现象,希望这篇文章能够帮助读者认清高利贷的本质,提高风险意识,在金融"游戏"中做出明智的选择,理性借贷,远离高利贷,是保护自身利益的最佳策略。

转载请注明来自索尔亿驰科技官网,本文标题:《惊!借5千7天竟要还1千5?高利贷陷阱让人不寒而栗!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号